L’evento di presentazione della strategia si è tenuto oggi a Roma alla presenza del Viceministro dello Sviluppo Economico Pichetto Fratin.

Il Presidente di Federbeton Roberto Callieri e il Vicepresidente Antonio Buzzi ne hanno discusso con Edo Ronchi, Presidente Fondazione Sviluppo Sostenibile, oltre che con i rappresentati di Mise, Mite e Enea.

Il Green Deal europeo chiama i singoli Paesi a un impegno concreto, scandito da obiettivi ambientali ambiziosi: riduzione del 55% delle emissioni di CO2 entro il 2030, rispetto ai livelli del 1990, e neutralità carbonica al 2050. Il comparto italiano del cemento e del calcestruzzo – rappresentato in Federbeton – ha da tempo intrapreso un percorso per il miglioramento delle proprie performance ambientali. Questo percorso allarga oggi il proprio orizzonte, cogliendo la sfida europea della Carbon Neutrality e delineando una strategia di decarbonizzazione articolata in obiettivi, strumenti e scadenze.

Consapevole del proprio ruolo strategico, l’industria è dunque pronta a mettersi in gioco, ma il percorso non è privo di ostacoli: alla decarbonizzazione sono legati investimenti importanti e l’aumento dei costi di produzione. Il primo rischio è quello di perdere competitività rispetto alle industrie dei Paesi extra UE, che non sono soggette alle stesse normative ambientali. È fondamentale che i meccanismi di protezione ipotizzati dalla Commissione Europea entrino in funzione il prima possibile e con valori adeguati.

«La filiera del cemento e del calcestruzzo vuole essere uno dei protagonisti della transizione ecologica. Per affrontare la sfida della decarbonizzazione, le imprese si sono dotate di una strategia che, da qui al 2050, prevede investimenti per un totale di 4,2 miliardi di euro, oltre agli extra-costi operativi pari a circa 1,4 miliardi annui – commenta Roberto Callieri, Presidente di Federbeton –. Solo con adeguati e immediati strumenti di supporto si potrà impedire il depauperamento del tessuto industriale, preservare la competitività della filiera e scongiurare la delocalizzazione. Non da ultimo, occorre condividere una nuova cultura ambientale, basata sul dialogo e non più sulla contrapposizione preconcetta a qualsiasi scelta dell’industria».

Decarbonizzare la filiera del cemento e del calcestruzzo

Con il supporto degli esperti di KPMG Advisory sui temi della sostenibilità, Federbeton ha elaborato la “Strategia per la decarbonizzazione”. Il piano, sulla base di analisi di scenario, contiene l’approccio di Federbeton alla transizione ecologica e gli obiettivi da raggiungere entro il 2030 e il 2050.

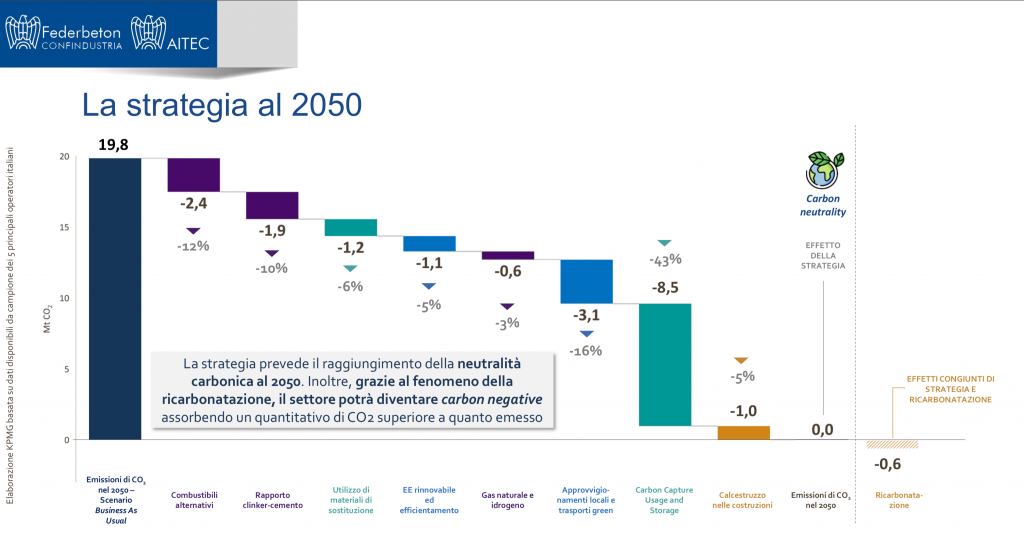

La strategia ipotizza una serie di azioni per raggiungere la carbon neutrality nel 2050, così come previsto dagli obiettivi europei.

Fra queste si ipotizza sia l’adozione di tecnologie di transizione a ridotto impatto CO2, sia l’applicazione su larga scala di tecnologie per la cattura della CO2 ad uno stato avanzato di maturità, secondo le indicazioni della Commissione Europea (Technology readiness levels -TRL) con un impatto, in termini di investimenti, di circa quattro miliardi di euro per il raggiungimento della neutralità carbonica entro il 2050.

Alcune azioni sono immediatamente disponibili come il ricorso ai combustibili alternativi, altre necessitano di una fase di sviluppo come le tecnologie di cattura della CO2.

Ciascuna delle azioni considerate, può contribuire in diversa misura all’obiettivo finale (2050):

- Utilizzo di combustibili alternativi in sostituzione di quelli fossili: il cemento è un prodotto realizzato con materie prime naturali e la sua produzione richiede grandi quantità di energia elettrica e soprattutto di energia termica. Per produrre il cemento, infatti, è necessario raggiungere temperature oltre i 1.450 gradi centigradi. Di conseguenza, i forni delle cementerie devono essere alimentati da combustibili idonei. Quello maggiormente utilizzato in Italia è il pet-coke, di derivazione petrolifera, una risorsa fossile non rinnovabile, importata prevalentemente dal Golfo del Messico attraverso lunghi trasporti marittimi. La sostituzione dei combustibili fossili con combustibili a ridotto impatto carbonico è una delle azioni previste dalla strategia. Nell’immediato, è possibile utilizzare combustibili derivanti da quei rifiuti che non è più possibile riciclare né riutilizzare in alcun modo. L’industria è già tecnologicamente pronta ma è frenata da ostacoli burocratici e dalla mancata accettazione da parte delle comunità locali ► -12% emissioni CO2;

- Ricorso a gas naturale e idrogeno: oltre all’utilizzo dei combustibili alternativi derivanti da rifiuti, il settore dovrà considerare l’utilizzo del gas naturale, ovvero il combustibile fossile a minor impatto carbonico, nonché, nei prossimi anni, dell’idrogeno verde prodotto da fonti rinnovabili ► -3% emissioni CO2;

- Ricorso a energia rinnovabile ed efficientamento energetico: l’industria del cemento è legata a consumi energetici termici ed elettrici importanti. L’utilizzo di energia proveniente da fonti rinnovabili, insieme alla riduzione dei consumi grazie a impianti più efficienti, consentirebbe di abbattere le emissioni legate alla produzione di energia ► -5% emissioni CO2;

- Riduzione del rapporto clinker-cemento: una parte delle emissioni di CO2 è determinata dalla stessa materia prima utilizzata per produrre il clinker (il prodotto intermedio del cemento). Produrre e utilizzare cementi innovativi con un minor contenuto di clinker consente di ridurre le emissioni, mantenendo comunque invariati gli standard di qualità e sicurezza del materiale ► -10% emissioni CO2;

- Utilizzo di materiali di sostituzione: parte delle materie prime in ingresso nel processo produttivo può essere sostituita con materiali provenienti da altri processi produttivi, con un contenuto inferiore di carbonio. In questo modo si possono ridurre le emissioni legate alle materie prime stesse ► – 6% emissioni CO2;

- Implementazione di tecnologie Carbon Capture: da alcuni anni si stanno conducendo importanti ricerche, anche attraverso progetti pilota, per sviluppare sistemi di cattura della CO2 emessa dagli impianti produttivi. Per il settore del cemento, si tratta della tecnologia chiave per la decarbonizzazione. L’industria dovrà sicuramente mettere in campo investimenti importanti, ma l’impegno del settore dovrà essere accompagnato da una strategia più ampia da parte dell’interno sistema Paese. A valle della cattura dovranno essere sviluppate infrastrutture di trasporto e stoccaggio della CO2. ► – 43% emissioni CO2;

- Approvvigionamento locale e trasporti green: una quota parte delle emissioni del settore è legata al trasporto delle materie prime, dei combustibili e del prodotto finito, principalmente via mare e su gomma.È fondamentale ridurre le distanze (di materie prime e combustibili) e rinnovare i mezzi con quelli a più ridotto impatto ambientale ► -16% emissioni CO2;

- Ottimizzazione della quantità di calcestruzzo nelle costruzioni: il cemento è utilizzato per produrre calcestruzzo, ovvero il materiale principe delle costruzioni. Se si sceglie un calcestruzzo con prestazioni più elevate, è possibile ridurne le quantità impiegate nelle strutture pur mantenendo gli stessi standard di sicurezza. Ciò significa anche ridurre le quantità di cemento e le relative emissioni. ► -5% emissioni CO2.

Tutte queste azioni comportano investimenti da parte delle aziende e determinano anche un aumento dei costi operativi. In particolare, si prevedono:

- 4,2 miliardi di euro di investimento

- 1,4 milioni di euro annui di extra-costi operativi

Il rischio è che l’industria perda competitività nei confronti dei Paesi extra EU che, non dovendo raggiungere gli obiettivi ambientali condivisi in Europa, hanno costi operativi più bassi.

Del cemento non si può fare a meno perché è alla base della vita quotidiana, della mobilità, della sicurezza, della stessa crescita economica del Paese. Aumenterebbero quindi le importazioni, con tutte le conseguenze negative sul clima globale derivanti da produzioni con bassi standard ambientali e da trasporti più lunghi.

Le proposte di Federbeton

Al di là dell’impegno del settore, per la decarbonizzazione è necessario il supporto delle istituzioni e un contesto economico e culturale favorevole. Senza adeguate e immediate misure di sostegno l’industria è concretamente a rischio.

Alcune misure sono già inserite nella pianificazione europea del pacchetto Fit for 55 e nei programmi del Governo ma, alla luce dell’analisi effettuata da Kpmg, Federbeton chiede un’accelerazione, con misure adeguate e di immediata applicazione a tutela del settore:

- Fit for 55 e CBAM: introduzione immediata del meccanismo di adeguamento CBAM (Carbon Border Adjustment) che prevede misure per proteggere la competitività dell’industria nazionale del cemento dalle importazioni da Paesi extra-UE.

- Tecnologie break-through: supporto alle imprese per lo sviluppo e l’utilizzo di tecnologie all’avanguardia (in merito a stoccaggio di CO2, utilizzo di idrogeno nel processo di produzione di cemento, etc.).

- Aiuti di Stato per il clima, l’ambiente e l’energia: inclusione del settore del cemento fra i settori energivori elencati nelle nuove Linee guida per gli aiuti di Stato per il clima, l’ambiente e l’energia. Il settore potrebbe così beneficiare delle agevolazioni per gli oneri indiretti della CO2 legati ai costi dell’energia.

Aprono l’evento il Presidente Federbeton Roberto Callieri e il Viceministro MISE Pichetto Fratin.

Il Presidente Federbeton

Roberto Callieri

Il Presidente Federbeton

Roberto Callieri

Il Viceministro dello Sviluppo Economico Pichetto Fratin.

La tavola rotonda dedicata alla Transizione Ecologica, moderata da Nicoletta Cottone, Il Sole 24 Ore

Il Vicepresidente Federbeton

Antonio Buzzi

Giacomo Vigna, MISE – Dirigente Divisione III – Economia circolare e politiche per lo sviluppo ecosostenibile

Antonio Gozzi, Presidente Interconnector Energy Italia

Cosa Panzacchi, Executive Vice President Hydrogen

Edo Ronchi, Presidente Fondazione Sviluppo Sostenibile

Enrico Bonacci, MiTE – Direzione per l’approvvigionamento, l’Efficienza

e la Competitività Energetica

Giorgio Graditi, Direttore del Dipartimento Tecnologie energetiche

e fondi rinnovabili ENEA