«Quasi 160 milioni di euro di investimenti in tecnologie per la sostenibilità e la sicurezza, oltre 1,7 milioni di tonnellate di materiali alternativi (rifiuti non pericolosi, sottoprodotti ed “End of Waste”) recuperati nel 2021, con un tasso di sostituzione delle materie prime naturali che si attesta in Italia al 7%, e circa 370.000 tonnellate di emissioni di CO₂ evitate, grazie alla biomassa presente nei combustibili di recupero». Sono alcuni dei dati del terzo Rapporto di Sostenibilità della filiera, riferito al triennio 2019-2021 e presentato da Federbeton, che offrono uno spunto di riflessione sul ruolo strategico che la filiera del cemento, settore “hard to abate” per eccellenza, ricopre nella strategia di decarbonizzazione al 2050 del Paese.

LA DIMENSIONE DEL MERCATO DEL CEMENTO

Secondo il Global Cement Market Report 2022, la produzione globale di cemento nell’ultimo anno è stata di 4,37 miliardi di tonnellate, per un consumo di 4,27 miliardi di tonnellate (+6% rispetto all’anno precedente), da cui deriva una produzione di 14 miliardi di metri cubi di calcestruzzo. Un mercato che ha raggiunto i 329 miliardi di dollari nel 2021 e che si stima valere 443 miliardi nel 2027, con un tasso di crescita annuale composto (CAGR) del 5,10% nel periodo 2022-2027. Un intero comparto che risulta, tuttavia, responsabile dal 5 all’8% delle emissioni globali di gas serra e del 4% di quelle di anidride carbonica.

In Italia, la produzione di cemento è stata di oltre 20 milioni di tonnellate nel 2021; sono 16 le aziende produttrici, associate ad Aitec e rendicontate nel terzo Rapporto Federbeton, che hanno operato sul territorio, con un numero di impianti che ammonta a 26 cementerie a ciclo completo e 14 centri di macinazione. Un perimetro che rappresenta l’86% della produzione nazionale di cemento nel 2021.

Il ruolo del cemento nella transizione energetica

Per superare le sfide dei cambiamenti climatici e del degrado ambientale, che costituiscono una grave minaccia per l’Europa e per il mondo, il Green Deal europeo punta su una economia circolare sempre più sviluppata e diffusa. Obiettivo dell’EU dotarsi di un’economia efficiente sotto il profilo delle risorse e competitiva, che garantisca nel 2050 l’azzeramento delle emissioni nette di gas a effetto serra e una crescita economica dissociata dall’uso delle risorse (Net Zero Emissions by 2050 Scenario).

Per promuovere la transizione verso l’economia circolare, da alcuni anni, l’Unione europea ha focalizzato l’attenzione su alcuni settori specifici, spingendo per un impegno di tutti gli attori coinvolti verso una sempre maggiore sostenibilità dei processi e della produzione. Tra i settori individuati – tessile, elettronica, batterie e veicoli, imballaggi, plastiche, alimentare – anche le costruzioni giocano un ruolo di primo piano. Il settore dell’edilizia, fino a oggi responsabile del consumo di circa il 50% delle materie prime estratte, equivalenti a livello mondiale a oltre 42 miliardi di tonnellate di materiali utilizzati in un anno, produce anche un terzo del totale dei rifiuti. In Italia il 45,1 % di tutti i rifiuti speciali sono gli scarti provenienti dal settore edile (Rapporto Ispra Rifiuti Speciali 2022).

Da anni, normative sempre più stringenti rispetto alle emissioni e politiche industriali improntate sui criteri ESG (Environmental, Social and Governance), unite a una sensibilità crescente su questi temi, spingono tutti gli attori del settore delle costruzioni verso una maggiore eticità e sostenibilità dei processi e della produzione. Non fanno eccezione gli operatori della filiera del cemento e del calcestruzzo, primo anello di quella catena che conduce alla realizzazione di infrastrutture ed edifici sicuri e affidabili. Una conferma arriva dal terzo Rapporto di Sostenibilità della filiera del cemento e del calcestruzzo pubblicato a fine 2022 da Federbeton. Dal Rapporto emerge infatti che, seppure in un contesto difficile generato dalla pandemia, prima, e aggravato dalla situazione geopolitica internazionale e dal caro energia, la filiera del cemento e del calcestruzzo conferma il proprio impegno per l’ambiente e l’innovazione, verso un futuro carbon neutral: quasi 160 milioni di euro investiti in tecnologie per la sostenibilità, la sicurezza e l’economia circolare e circa 370.000 tonnellate di emissioni di CO₂ risparmiate nel triennio 2019-2021.

Nonostante l’impegno significativo del settore nella direzione tracciata dalla Strategia di decarbonizzazione della filiera, la strada per la carbon neutrality è ancora lunga e necessita di sforzi concreti da parte dell’industria e delle istituzioni. Le strategie chiave per ridurre le emissioni di carbonio nella produzione di cemento si basano soprattutto sul recupero di materia e di energia e includono la riduzione del rapporto clinker/cemento, clinker ottenuti da materie prime alternative, l’implementazione di tecnologie innovative, come la cattura, lo stoccaggio e l’utilizzo della CO2 (CCUS, Carbon Capture, Utilisation and Storage) e l’utilizzo dei combustibili alternativi (come il CSS – Combustibile Solido Secondario), in parziale sostituzione dei combustibili fossili.

Le fondamenta dell’economia circolare del cemento: il recupero di materia

Riguardo al tema del recupero di materia, il settore del cemento contribuisce all’economia circolare del Paese partendo da una lunga tradizione di utilizzo di scarti di altri processi produttivi in sostituzione delle proprie materie prime naturali provenienti da cave e miniere, come calcare, marna, argilla e scisti che vengono portati a cottura nel forno. L’introduzione dei materiali di sostituzione nel mix per la produzione del clinker permette di ridurre le emissioni derivanti dalla reazione di calcinazione; un utilizzo che è tuttavia da ampliare, per dare attuazione a quanto previsto al riguardo dalla strategia di decarbonizzazione nazionale definita nel Piano Nazionale integrato Energia e Clima (PNIEC), il cui obiettivo consiste, in termini assoluti, in una riduzione da 520 milioni di tonnellate emesse nel 1990 a 328 milioni al 2030. Un obiettivo destinato a essere rivisto ulteriormente al rialzo, in ragione dei più ambiziosi target delineati in sede europea con il “Green Deal Europeo” e il Pacchetto legislativo “Fit for 55”.

Fra i materiali alternativi utilizzati, ci sono i rifiuti non pericolosi provenienti da altri settori industriali come le ceneri volanti, i gessi chimici, le scorie d’alto forno e le scaglie di laminazione, ai quali si aggiungono altri materiali che non sono classificati come rifiuti, ma che di fatto rappresentano sottoprodotti di altre attività. La sostituzione di parte del calcare utilizzato con materiali decarbonatati di scarto, sottoprodotti di altre industrie ed “End of Waste” contribuisce alla riduzione delle emissioni di CO₂ legate alla fase di decarbonatazione delle materie prime, responsabile per circa 2/3 del totale delle emissioni di anidride carbonica nella produzione di clinker; mentre la parziale sostituzione del clinker con materiali alternativi, come ad esempio le loppe di altoforno e le ceneri volanti delle centrali elettriche a carbone, le pozzolane naturali e le argille calcinate, permette di ridurre le emissioni dirette di CO₂ della cementeria.

Dai dati del Rapporto, emerge che nel 2021 il settore del cemento ha recuperato oltre 1,7 milioni di tonnellate di materiali alternativi (rifiuti non pericolosi, sottoprodotti ed End of Waste), facendo registrare un aumento (+12,8%) rispetto al 2020, favorito dalla ripresa della produzione post Covid, e un miglioramento del tasso di sostituzione delle materie prime naturali con materiali di recupero che si attesta in Italia al 7%, con +0,3 punti percentuali rispetto al 2019; un parametro che evidenzia la capacità del comparto di recuperare, come risorse produttive, una serie di materiali altrimenti destinati alla discarica. Lo stesso Rapporto registra, tuttavia, anche un aumento del consumo di materie prime naturali rispetto al 2020 (+ 13,4%), un dato ugualmente influenzato dalla ripresa della produzione post Covid.

IL PROCESSO DI PRODUZIONE DEL CEMENTO E LA CALCINAZIONE

La produzione di cemento è un processo a ciclo continuo che prevede diverse fasi di trasformazione. Le principali sono due, una “a caldo” e l’altra “a freddo”. La fase “a caldo” prevede la cottura di una miscela di calcare, argilla e minerale di ferro in un forno rotativo che raggiunge temperature di 1450°C. Grazie al processo di calcinazione, il carbonato di calcio (calcare) si trasforma in un semilavorato reattivo, un prodotto intermedio ad alto consumo energetico (materia prima cotta) chiamato clinker, liberando CO₂.

L’altra fase, chiamata “a freddo”, prevede la macinazione del clinker con altri ingredienti come gesso e altri additivi chimici per ottenere il prodotto finale.

L’emissione di CO₂ è dovuta principalmente alla decarbonatazione della materia prima naturale calcarea utilizzata come fonte di calcio. Il calcare, formato principalmente da carbonato di calcio (CaCO3), a causa delle elevate temperature del processo si dissocia in CO₂ (anidride carbonica emessa) e CaO (Ossido di calcio, elemento principale per la formazione del clinker). Il processo di decarbonatazione delle materie prime che avviene all’interno del forno della cementeria impatta circa per il 60% dell’emissione totale di CO₂ dell’impianto di produzione. Per questo motivo la riduzione della percentuale di clinker nel cemento, mantenendone inalterate le caratteristiche qualitative, e la sostituzione del calcare con materie alternative dove il calcio non è presente come carbonato, sono fondamentali per realizzare l’obiettivo zero emissioni nette di CO₂ imposto dalla Comunità Europea.

Il ruolo della produzione del clinker

Se due terzi delle emissioni di CO₂ sono riconducibili alle reazioni chimiche tra i materiali che danno vita al clinker, per raggiungere la carbon neutrality e favorire l’economia circolare una delle leve fondamentali è sostituire questi materiali e ridurre la quantità di clinker nel cemento e nel calcestruzzo. La scelta delle materie prime per la produzione di clinker è dunque fondamentale per ridurre l’impatto da carbonio.

La vera sfida nell’ambito del recupero di materia, quindi, è raggiungere un sempre maggiore utilizzo di materie prime a minor intensità di carbonio per la produzione del clinker e del cemento, nel rispetto della norma di prodotto (UNI EN 197-1) che consente, ad esempio, di variare il contenuto di clinker dal 5 al 95%, sostituendolo con scarti e sottoprodotti provenienti da altre attività industriali che non richiedono la stessa intensità energetica, come ad esempio ceneri volanti, scorie d’altoforno, scisti calcinati, pozzolana calcinata, sedimenti di dragaggio, ecc.

Attualmente, il tenore di clinker nel cemento in Italia si aggira intorno al 75%, ma sia l’industria del cemento che le Associazioni di settore stanno lavorando per ridurre significativamente questo valore con applicazioni sul campo, attività di studio, ricerca e sensibilizzazione sui materiali di sostituzione del clinker, sui materiali già decarbonatati e sulle idonee condizioni di ottimizzazione del processo produttivo per tali impieghi, testando continuamente materiali decarbonatati che consentono di ridurre ulteriormente l’utilizzo di materie prime naturali e le emissioni di CO₂.

L’impegno è finalizzato a una produzione consolidata e uno sviluppo consistente che non releghi i cementi a minor contenuto di clinker a una presenza limitata sul mercato, come accade ancora oggi, a causa di condizionamenti tecnici persistenti e della scarsa reperibilità di alcuni dei materiali sostitutivi. La parziale sostituzione del clinker nel cemento è un esempio di contributo positivo dell’industria del cemento europea nella gestione delle risorse naturali. A questo proposito, nell’ambito della promozione dei cementi prodotti con minor contenuto di clinker, Federbeton ha definito con il Consiglio Superiore dei Lavori Pubblici la procedura per la richiesta e il rilascio del Certificato di Valutazione Tecnica (CVT) per tali cementi, conformi alla norma UNI EN 197-5, che consentirà di poterli commercializzare in Italia. Le prime richieste da parte dei produttori sono attualmente in corso.

Un altro tema di grande importanza nell’ottica di un’economia circolare, attualmente, è quello del riciclaggio dei materiali da costruzione, perché ad esso sono connessi quelli della riduzione dei rifiuti e del minore utilizzo di rocce da estrazione. L’utilizzo degli scarti da demolizione (CDW – Construction and Demolition Waste) nella produzione di clinker, in parziale sostituzione delle materie prime da cui si produce, attraverso il processo termico di cottura nel forno della cementeria, consente di realizzare un reale processo di economia circolare nel settore delle costruzioni, potendo garantire anche prodotti più sostenibili. Gli inerti di riciclo e residuali dal riciclo selettivo sono infatti parzialmente decarbonatati e di conseguenza il loro utilizzo riduce le emissioni di CO₂ legate al processo di decarbonatazione delle materie prime che avviene all’interno del forno della cementeria. La quantità di materie prime riciclate nella produzione di cemento e calcestruzzo è in continuo aumento. L’utilizzo di materie prime di recupero, inoltre, consente di ridurre lo sfruttamento di suolo e sottosuolo.

Il ricorso a materiale inerte riciclato proveniente dalla demolizione del calcestruzzo e con caratteristiche analoghe alle materie prime naturali consente di dare una seconda vita agli scarti da demolizione trasformandoli in nuovi prodotti, a riprova del fatto che uno dei maggiori vantaggi del calcestruzzo è quello di poter essere ripetutamente riciclato e, quindi, di essere uno dei prodotti ideali per promuovere l’economia circolare. Sono state effettuate ricerche e applicazioni sulla produzione di clinker da materiale riciclato. A tal proposito, è da segnalare l’attività che Federbeton sta portando avanti in ambito normativo – nello specifico in occasione della revisione in corso del decreto End of Waste sui rifiuti inerti – per l’utilizzo degli aggregati riciclati dai rifiuti da costruzione e demolizione nella farina cruda necessaria per la produzione del clinker e anche nel processo a freddo di produzione del cemento, macinati insieme al clinker e agli altri costituenti necessari.

IL REGOLAMENTO END OF WASTE PER I RIFIUTI INERTI DA COSTRUZIONE E DEMOLIZIONE

Il Regolamento End of Waste per i rifiuti inerti da costruzione e demolizione e di altri rifiuti di origine minerale è entrato in vigore lo scorso 4 novembre 2022, a seguito della pubblicazione in Gazzetta Ufficiale del Decreto n. 152 del 27 settembre 2022. Lo stesso decreto stabiliva un periodo di 180 giorni entro i quali adeguarsi alle nuove prescrizioni. Viste le criticità segnalate da molti operatori del settore, il Ministero della Transizione Ecologica ha quindi valutato l’opportunità di una revisione dei criteri nei 180 previsti. Con l’approvazione del decreto Milleproroghe (decreto-legge 29 dicembre 2022, n. 198), i termini per la revisione del decreto, nell’ambito del tavolo di lavoro convocato dal Ministero dell’Ambiente con le associazioni di categoria, sono stati spostati al 4 novembre 2023.

La cattura della CO₂

Per abbattere le emissioni di CO₂, le imprese produttrici puntano anche sulla cattura della CO₂ (CCUS – Carbon Capture Usage and Storage) mediante l’adozione di tecnologie di cattura e stoccaggio o cattura e riutilizzo del carbonio nella produzione di cemento. Un’area di ricerca interessante e molto attiva, che può contare su numerosi programmi, che hanno beneficiato di finanziamenti europei, per lo più ancora in corso in Europa e nel mondo, ma fino ad oggi poco diffusa su scala industriale perché ancora molto costosa e bisognosa di ulteriori sviluppi tecnologici.

La CO₂ catturata può essere riutilizzata in vari modi, ad esempio, per la ricarbonatazione della calce o per la ri-mineralizzazione di aggregati da riciclo; quella che non è possibile riutilizzare, invece, può essere immagazzinata nel sottosuolo, in totale sicurezza.

Nell’ambito della produzione del cemento, lo sviluppo delle tecnologie di cattura è l’obiettivo di molti progetti, in alcuni casi, in fase avanzata di sperimentazione sia su scala pilota che su scala industriale. Come nel caso dei progetti Leilac (Low Emissions Intensity Lime & Cement) e Leilac 2 (2020-2025) che hanno applicato la tecnologia Calix, azienda australiana che produce tecnologia sostenibile per l’industria, in un impianto pilota realizzato presso il cementificio HeidelbergCement di Hannover che consentirà la cattura di 100.000 tonnellate/anno di CO₂ pura, pari al 20% delle emissioni, con il quale dimostrare la possibilità di realizzare su scala industriale una tecnologia di cattura e stoccaggio a basso costo, scalabile, replicabile e applicabile agli impianti già in funzione.

Un’altra significativa iniziativa è rappresentata dal progetto CLEANKER (CLEAN clinKER production by calcium looping process), la cui tecnologia utilizza il principio del “Calcium looping”, ad oggi una delle soluzioni più promettenti per questo settore, per ridurre le emissioni di CO₂ nell’ambito dei cementifici. Questa tecnologia, fino ad ora sperimentata solo in laboratorio, per la prima volta al mondo è stata integrata su scala pilota nell’impianto produttivo di Vernasca, in provincia di Piacenza (Buzzi Unicem). Per approfondire questo tema e avere una visione d’insieme sui tanti progetti in corso, si rimanda al 2022 Status Report del Global CCS Institute.

L’utilizzo di combustibili alternativi

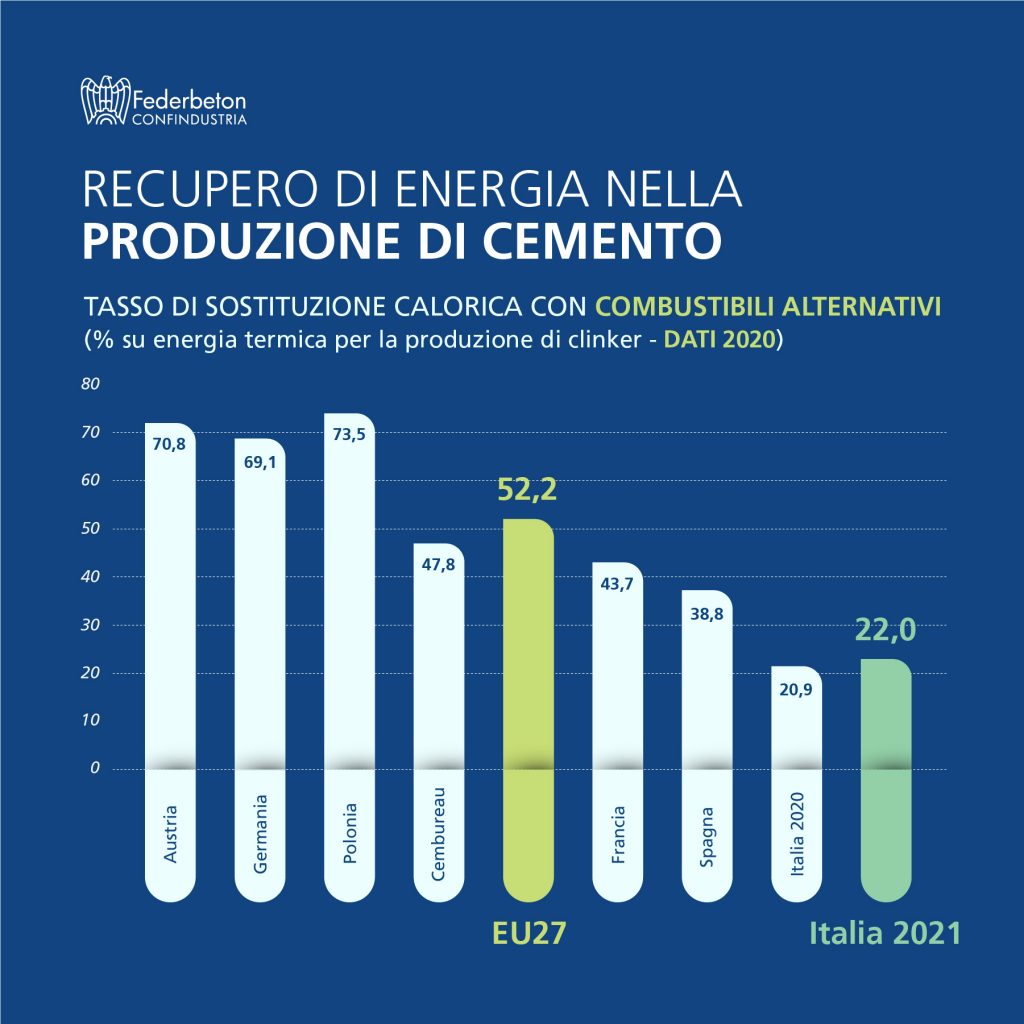

Sul fronte del recupero energetico, secondo il Rapporto di Sostenibilità di Federbeton, l’utilizzo di combustibili alternativi (CSS, plastiche, gomme e pneumatici, fanghi, olii, emulsioni non clorurate, scarti inutilizzati per il consumo o la trasformazione e CSS “End of Waste”) è passato dalle 385.661 tonnellate del 2020 alle oltre 467mila tonnellate del 2021, in crescita del 21,2%, e anche il tasso di sostituzione dei combustibili fossili è cresciuto di 1,1 punti percentuali, portando la media nazionale al 22% e confermando il trend crescente degli ultimi anni. Molto importante l’incremento nell’impiego di CSS “End of Waste”, passato da poco meno di 7mila tonnellate nel 2019 a circa 73mila nel 2021. Dato molto incoraggiante, che testimonia la crescita dell’utilizzo del cosiddetto CSS “End of Waste”, o CSS-combustibile, in sostituzione di combustibili fossili nei cementifici; nonostante ciò, a dieci anni dal “decreto Clini”, il mercato del combustibile da rifiuti “End of Waste”, così come quello dei combustibili alternativi classificati come rifiuto, stenta ancora a decollare, come testimoniato dal tasso di sostituzione (22%) che resta ancora lontano dalla media europea del 52,2%.

CSS-RIFIUTO E CSS-COMBUSTIBILE (END OF WASTE), QUAL È LA DIFFERENZA?

Il CSS è il combustibile solido prodotto da rifiuti non pericolosi, non riciclabili, mediante una serie di trattamenti chimici e fisici, al fine di ottenere un combustibile nobile, con un potere calorifico idoneo ad apportare le calorie necessarie alla combustione che avviene nel forno della cementeria. Alcuni esempi di rifiuti tipicamente utilizzati per produrre il CSS sono tessuti, imballaggi plastici poliaccoppiati, carta e cartoni non riciclabili. Le caratteristiche di classificazione e di specificazione del CSS sono definite dalla norma tecnica UNI EN ISO 21640. In particolare, la norma classifica il CSS sulla base dei valori limite assunti da tre importanti parametri del combustibile dal punto di vista prestazionale/economico, tecnologico ed ambientale: potere calorifico inferiore, contenuto di cloro e contenuto di mercurio.

Il CSS-Combustibile è un CSS che ha cessato di essere rifiuto, divenendo un prodotto (un End of Waste), poiché conforme ai criteri e requisiti definiti dal decreto ministeriale n. 22 del 2013 (primo regolamento “End of Waste” in assoluto a livello nazionale), detto anche “decreto Clini”, dal nome dell’ex ministro dell’Ambiente Corrado Clini. Il DM 22/2013 stabilisce che il CSS-Combustibile (CSS-C) può essere ottenuto solo a partire da determinati rifiuti non pericolosi, escludendo quelli elencati nell’Allegato 2 e riporta nell’Allegato 1 i parametri di riferimento per la classificazione e la specificazione del CSS-Combustibile, più stringenti di quelli previsti per il CSS rifiuto.

I dati relativi all’utilizzo di combustibili di recupero e al tasso di sostituzione calorica evidenziano come in Italia i tassi di utilizzo dei combustibili alternativi siano ancora molto al di sotto delle medie europee. Eppure, se le frazioni di rifiuti per le quali attualmente non esistono forme di riuso o riciclo venissero sottratte al conferimento in discarica, all’export o all’incenerimento e fossero invece utilizzate in misura maggiore per produrre combustibili alternativi di elevata qualità, come il CSS da utilizzare in co-combustione in cementeria in sostituzione dei combustibili fossili, potrebbero contribuire in maniera significativa al processo di decarbonizzazione di uno dei settori cosiddetti “hard to abate”, sulla strada verso l’ambizioso obiettivo europeo “zero CO₂” al 2050. È bene, infatti, ricordare che, dal 2013, l’UE considera il coincenerimento di combustibile da rifiuto come una BAT, ovvero una “Best Available Technique”, espressione che indica le migliori soluzioni tecnologiche per ridurre l’impatto ambientale di un determinato ciclo produttivo, in termini di consumo di risorse e di emissioni in atmosfera.

A riguardo, la strategia nazionale di decarbonizzazione del settore del cemento prevede di raggiungere un tasso di sostituzione calorica dei combustibili fossili del 47% al 2030 e dell’80% al 2050. Secondo Ispra (Rapporto Ispra Rifiuti Speciali 2022), tuttavia, nel 2021, gli impianti hanno utilizzato circa 200mila tonnellate di CSS, mentre una quantità quasi equivalente (157mila tonnellate) è finita all’estero. Eppure, secondo il laboratorio Ref Ricerche, raggiungere un tasso di sostituzione calorica del 66% – percentuale registrata in Germania nel 2017 – porterebbe al taglio di ben 6,8 mln di tonnellate di CO₂, con un risparmio di 464 milioni di euro all’anno, in virtù di minori costi per lo smaltimento dei rifiuti, per l’evitata importazione di pet coke, il principale combustibile fossile utilizzato nelle cementerie italiane, e per le quote di CO₂ non emesse. Invece, secondo i dati elaborati da Federbeton, «nel corso del 2022 il costo di produzione è cresciuto enormemente a causa dei rincari energetici. Il mix dei rincari registrati su energia elettrica, combustibili fossili, tra cui il pet-coke, e diritti di emissione di CO₂ ha determinato un incremento complessivo di oltre il 400% dei costi variabili rispetto alla media del 2019».

Ma allora cosa frena l’utilizzo di combustibili alternativi? Secondo Federbeton, le imprese cementiere «sono tecnologicamente predisposte a sostituire almeno il 50% dei combustibili fossili con i CSS, fino a raggiungere i livelli di utilizzo al pari dei propri competitor europei»; quindi «gli ostacoli all’adozione di questa buona pratica dell’economia circolare da parte dell’industria cementiera non sono rappresentati da barriere tecnologiche, quanto dalle ormai ben note sindromi NIMBY (Not In My Back Yard) e NIMTO (Not In My Term of Office), nonché da iter autorizzativi complessi, anche laddove siano intervenute delle semplificazioni normative». In sostanza, le motivazioni vanno ricercate nel persistere di ostacoli burocratici e culturali che frenano la sostituzione energetica e non permettono di esprimere le reali potenzialità del settore.

Le proposte per un cambio di passo

Le potenzialità del comparto in ottica di sostenibilità sono dunque più ampie di quanto finora espresso, ma affinché possano tradursi in reale opportunità è fondamentale procedere con interventi che sblocchino, a livello autorizzativo e burocratico, la transizione verso un grado sempre maggiore di sostenibilità.

Un aiuto in tal senso è in parte arrivato dalla legge di conversione del cosiddetto DL Semplificazioni/Governance (legge 29 luglio 2021, n. 108), che ha chiarito che l’introduzione di CSS-Combustibile deve essere effettuata in analogia a quella degli altri combustibili “tradizionali” e deve essere considerata quindi una modifica non sostanziale, sia fini dell’AIA (Autorizzazione Integrata Ambientale), che della verifica di assoggettabilità a VIA (Valutazione di Impatto Ambientale) e della VIA stessa. Al riguardo sarebbe tuttavia necessaria un’applicazione del provvedimento uniforme sul territorio nazionale da parte delle autorità competenti.

In affiancamento alla promozione degli strumenti normativi, sarebbe inoltre necessario che il Governo promuovesse campagne di corretta informazione e sensibilizzazione delle Amministrazioni e dei cittadini su tale argomento, per le quali Federbeton svolge un’attività costante, fornendo al Governo e agli stakeholder della Pubblica Amministrazione gli approfondimenti tecnici e scientifici necessari. Sullo stesso piano si pone l’impegno costante delle aziende del settore nel dialogare con le comunità territoriali, anche attraverso l’organizzazione di eventi di apertura degli impianti produttivi, giornate formative e percorsi di alternanza scuola-mondo del lavoro.

A supporto dell’attività quotidianamente svolta dalla Federazione, interviene anche un protocollo sottoscritto lo scorso febbraio tra Federbeton e Corepla, Consorzio nazionale per la raccolta, il riciclo e il recupero degli imballaggi in plastica, che punta a rimuovere questi ostacoli e a rilanciare il CSS, promuovendo studi e analisi del contesto di settore a livello nazionale e regionale, supportando politiche per massimizzare il recupero delle plastiche miste e garantendo l’applicazione omogenea sul territorio nazionale delle semplificazioni autorizzative che negli ultimi anni hanno provato a spingere l’uso del CSS-C “End of Waste”.